«دنیایاقتصاد» بازارها را بررسی میکند

تداوم افت شاخص کل

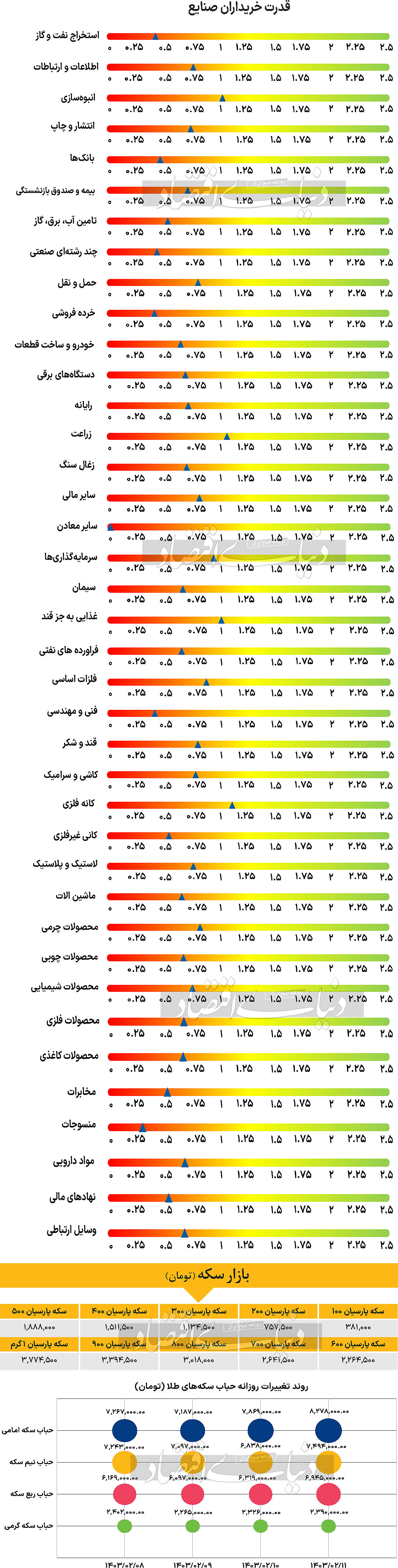

بازار داخلی

سومین روز خروج پول حقیقی ها

با قرمز پوشی مجدد بازار سهام، ساعات معاملاتی روز سهشنبه نیز به انتها رسید. شاخص کل بورس اوراق بهادار که پس از مدتها در اردیبهشت ماه توانسته بود مرز ۲میلیون و ۳۰۰هزار واحد را پس بگیرد، این روزها مجددا در حال فاصله گرفتن از این مرز است. روز سهشنبه نیز این شاخص ۱۲هزار و ۲۲۶ واحد معادل با ۰.۵۴درصد کاهش یافت و در سطح ۲ میلیون و ۲۶۸هزار واحد قرار گرفت که کمترین مقدار آن از ابتدای اردیبهشت ماه است.

ضمنا نمادهای «فولاد»، «فملی» و «شپنا» بیشترین تاثیر منفی را بر این شاخص گذاشتند.

شاخص هموزن نیز که از جهاتی نماگر دقیقتری از وضعیت بازار است و عملکرد شرکتهای کوچک و متوسط پذیرش شده در بورس و فرابورس را به طور مناسبتری نمایش میدهد، در این روز افت ۰.۸درصدی را تجربه کرد و در سطح ۷۵۰هزار و ۸۰۵ قرار گرفت. وضعیت در رکن دیگر بازار سهام نیز مشابه بود. به طوری که شاخص کل فرابورس نیز افت ۰.۷۵ درصدی را تجربه کرد و با قرار گرفتن در ارتفاع ۲۵هزار و ۱۰۰واحد به کار خود در چهارمین روز معاملاتی هفته پایان داد.

بررسی آمارهای مربوط به ورود و خروج نقدینگی نشان میدهد که در این روز بورس و فرابورس مجموعا شاهد ۲۴۸ میلیارد تومان خروج پول صرفا از جانب سهامداران حقیقی بودند. به این ترتیب سومین روز متوالی خروج پول در این بازار رقم خورد. ارزش معاملات خرد سهام و حقتقدم نیز نسبت بهروز معاملاتی قبل ۳.۶۸درصد کاهش یافت و در سطح ۳هزار و ۱۱۱ میلیارد تومان قرار گرفت.

از دلایل اصلی عملکرد منفی بازار در بازههای مختلف، سیاستهای انقباضی دولت بوده است. بسیاری از کارشناسان عقیده دارند که در این روزها نیز دلیل اصلی افت شاخصها انتشار اوراق ۲۳ درصدی است که به نظر میرسد بهطور مقطعی از جذابیت بازار سهام کاسته و سبب کاهش ارتفاع نماگرهای اصلی بازار شده است.

پیشبینی میشود حال که دلار نیز مجددا رو به افزایش گذاشته است، در روزهای آینده و با کاهش تاثیرات مربوط به انتشار این اوراق و تعدیل شدن رفتار سهامداران، از شدت منفیهای بازار کاسته خواهد شد.

بازار خارجی

هفته تعیینکننده برای دلار

بهای هر بشکه نفت برنت و WTI در دومین روز معاملاتی از هفته آخر آوریل با رشد اندکی همراه شد. بر این اساس برنت و WTI با رشد ۰.۰۹ و ۰.۳۳درصد به ۸۸.۴۸ و ۸۲.۹دلار به ازای هر بشکه رسید.

طلا بار دیگر به اصلاح روزهای اخیر خود ادامه داد و با افت ۱.۰۶درصدی به سطح ۲هزار و ۳۱۱دلار به ازای هر اونس رسید. دلار روز جمعه دوباره با نرخ بازدهی اوراق قرضه همبستگی پیدا کرد، اما با توجه به اینکه بازار به این نتیجه رسیده است که سیاستهای تسهیلی فدرال رزرو در سال ۲۰۲۴ کمتر خواهد بود، سناریوی تقویت دلار از احتمال بیشتری برخوردار است. این هفته، هفتهای تعیینکننده در فارکس است.

فدرال رزرو روز چهارشنبه سیاستهای خود را اعلام میکند، همچنین چند داده کلیدی و مهم از ایالات متحده منتشر خواهد شد. جلسه دوروزه FOMC از امروز آغاز میشود و در این روز به احتمال بسیار زیاد نرخ بهره را بدون تغییر نگه میدارد.

آمار PCE تایید کردهاند که تورم همچنان در حال افزایش است و آمار اشتغال بسیار قوی ماه گذشته، احتمالا جروم پاول را مجبور خواهد کرد که در مورد چشمانداز کاهش نرخها لحن محتاطانهتری داشته باشد. پیش از این در ۱۶ آوریل، پاول گفت دادهها اطمینان بیشتری در مسیر کاهش تورم نمیدهند و انتظار میرود باز هم تکرار کند که اگر فشارهای تورم ادامه داشته باشد، نرخها را میتوان تا زمانی که لازم است بالا نگه داشت. ممکن است در طول کنفرانس مطبوعاتی از او در مورد شانس افزایش بیشتر نرخ بهره سوال شود. بازارها نسبت به نحوه بیان پاسخ او بسیار حساس خواهند بود. بازارها احتمال کاهش نرخ بهره را تا دسامبر ۳۴درصد میدانند. با این حال، در نهایت، هم انتظارات در مورد نرخ بهره و هم انتظارات در مورد دلار بر اساس دادهها پیش میروند نه آنچه از سخنان اعضای فدرال رزرو شنیده میشود. گزارش اشتغال روز جمعه بزرگترین رویداد هفته است و احتمالا مهمتر از جلسه فدرال رزرو باشد.