«دنیایاقتصاد» بازارها را بررسی میکند

نگاه فعالان به دو بانک مرکزی

بازار داخلی

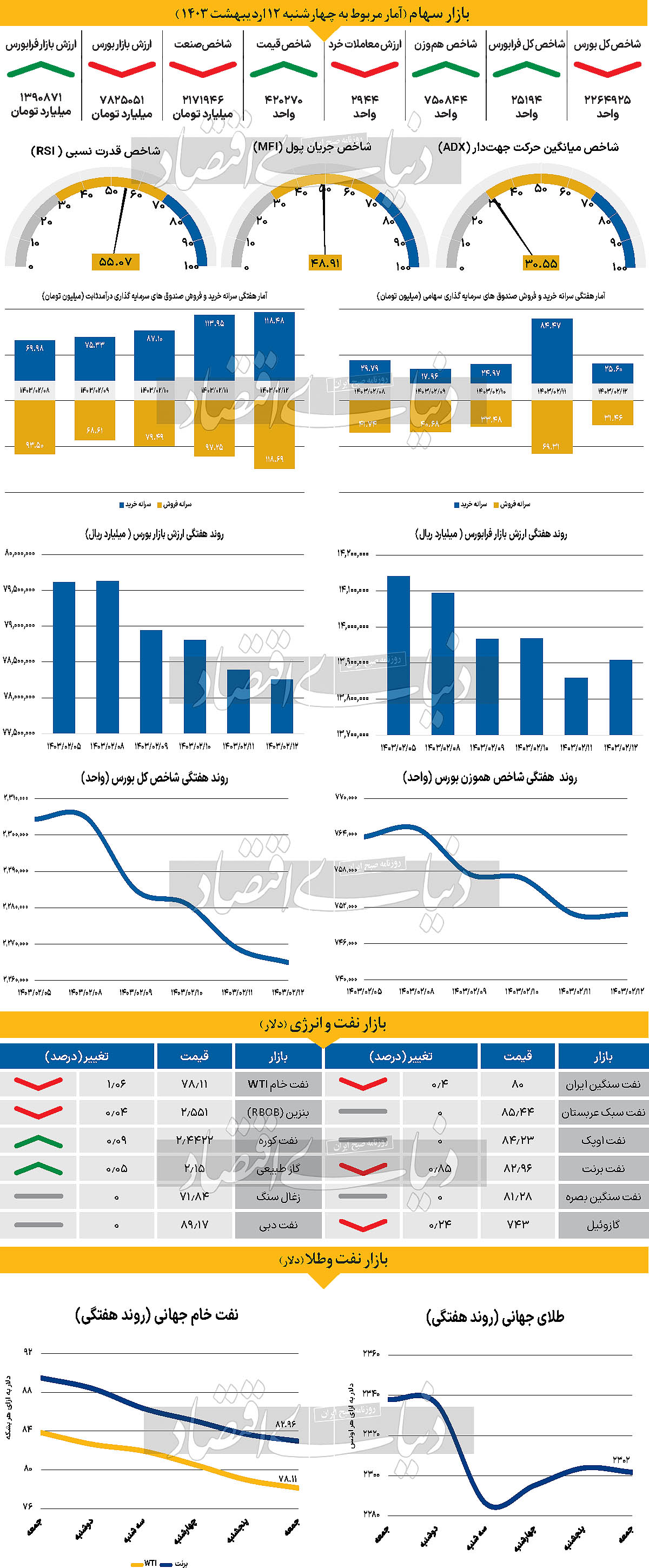

هفته پرابهام بورس

در هفتهای که گذشت بازار سهام نتوانست عملکرد قابل قبولی را به ثبت برساند.

در این بین شاخص کل بورس اوراق بهادار تنها در روز شنبه ۸ اردیبهشت ماه مقدار بسیار اندکی معادل با ۰.۰۳درصد افزایش یافت. اما از آن پس تا انتهای هفته روند کاهشی به خود گرفت تا در نهایت کار خود را با قرار گرفتن در محدوده ۲ میلیون و ۲۶۴هزار واحد و ثبت عملکرد هفتگی منفی ۱.۷۱درصد به پایان ببرد. شاخص هموزن نیز گرچه نسبت به شاخص کل عملکرد بهتری داشت و دو روز مثبت را تجربه کرد، اما در نهایت با ثبت عدد ۷۵۰هزار و ۸۴۴ واحد در روز چهارشنبه، بازدهی هفتگی منفی ۱.۶۸ را رقم زد. وضعیت در رکن دیگر بازار سهام یعنی فرابورس نیز یکسان بود. به طوری که شاخص کل فرابورس هم سه روز منفی را پشت سر گذاشت تا در نهایت ۱.۶۱درصد عملکرد ضعیفتری نسبت به هفته ماقبل (هفته معاملاتی منتهی به ۵ اردیبهشت) داشته باشد.

بررسی آمار مربوط به تغییر مالکیت در بازار سهام نشان میدهد که در هفتهای که گذشت، بورس و فرابورس مجموعا شاهد ۶۸۶میلیارد تومان خروج نقدینگی صرفا از جانب سهامداران حقیقی بودند (یک روز ورود و ۴روز خروج پول) و میانگین ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۲۶ درصدی نسبت به میانگین هفته ماقبل، در سطح ۳۲۹۱ میلیارد تومان قرار گرفت.

کارشناسان عقیده دارند که دلیل عملکرد متفاوت و عمدتا منفی شاخصها در این هفته، مسائل مربوط به معافیتهای مالیاتی و دلار نیما بودند که در صحن علنی مجلس مطرح شدند و ابهامات را افزایش دادند.

بازار خارجی

دو نشست بانک مرکزی در هفته اول مه

به نظر میرسد اقتصاد بریتانیا از رکود کمعمقی که در سال گذشته به آن وارد شد، رهایی یافته و در نهایت وارد مرحله بهبود شده است.

نظرسنجیهای تجاری حاکی از رشد قوی در سه ماه اول سال و حتی احتمال افزایش قویتر در سه ماه دوم سال با توجه به افزایش رشد دستمزدها و تقویت هزینهکرد مصرفکننده است. جنبه تاریک این بهبود این است که تورم همچنان بالاست. نرخ تورم در ماه مارس بالای ۴درصد منتشر شد و نظرسنجیهای تجاری درباره شتاب مجدد تورم در ماههای آتی هشدار میدهند، چراکه شرکتها در حال افزایش قیمتها برای انتقال هزینهها به مصرفکنندگان هستند. درست به همین خاطر، بسیار بعید است که بانک مرکزی انگلستان در پایان نشست خود در روز پنجشنبه، کاهش قریب الوقوع نرخ بهره را ابراز کند. البته این مساله برای سرمایهگذارانی که در حال حاضر انتظار دارند اولین کاهش نرخ بهره در ماه اوت ارائه شود، تعجبآور نیست. هر پیامی مبنی بر اینکه کاهش نرخ بهره در افق دید بانک انگلستان نیست، میتواند به نفع پوند باشد، اگرچه واکنش بازار فارکس به پیشبینیهای اقتصادی جدید و ترکیب آرای کمیته بستگی دارد. در جلسه پیشین یک عضو به کاهش فوری نرخ بهره رای داد، اما با توجه به دادههای دلگرمکننده اخیر، این عضو ممکن است این بار به ثابت نگه داشته شدن نرخ بهره رای دهد. بنابراین انتظارات برای نرخهای بهره بالاتر برای مدت طولانیتر، استرلینگ را حمایت خواهد کرد. عنصر دیگری که از پوند حمایت کرده است، همبستگی قوی آن با اشتهای ریسک جهانی است. با فرض اینکه همچنان اشتهای ریسک قوی باقی بماند، میتوان انتظار داشت پوند نیز به درخشش خود حداقل در برابر یورو و ین ادامه دهد. فراتر از نشست بانک انگلستان، آمار تولید ناخالص داخلی این کشور برای سه ماه اول در روز جمعه منتشر میشود و احتمالا نشان خواهد داد که رشد اقتصادی انگلستان پس از یک دوره انقباض جزئی، در اواخر سال گذشته مثبت بوده است. بانک مرکزی استرالیا روز سهشنبه جلسه خود را به پایان خواهد رساند. انتظار هیچگونه اقدامی از این جلسه نمیرود و با توجه به دادههای دریافتی بعید است که سیاستگذاران لحن خنثای خود را تغییر دهند. تورم مصرفکننده و تولیدکننده در سه ماه اول بالاتر از حد انتظار بود که نشان میدهد مسیر کاهش تورم ممکن است کندتر از آنچه بانک مرکزی پیشبینی کرده بود، باشد. قدرت در بازار کار در کنار افزایش سریع قیمت مسکن، این تصور را تقویت میکند. به طور مشابه، برخی نشانههای اولیه از بهبود در بخش صنعتی چین وجود داشته است که برای استرالیا که کل مدت کسب و کار آن بر صادرات کالاهای خود به چین متکی است، خبر خوبی است. با گذشت زمان میتوان انتظار داشت که رشد اقتصادی استرالیا بهبود بیشتری پیدا کند.